Miser sur le développement durable

La durabilité est un mot à la mode depuis quelques années, mais qu’est-ce que ce terme implique réellement pour le secteur bancaire ? Si l’on s’en tient à la définition de la Société financière internationale (SFI) pour ce secteur, la durabilité consiste à « assurer la réussite à long terme des entreprises tout en contribuant au développement économique et social, à la santé de l’environnement et à la stabilité de la société ».

Durabilité et finance : Le rôle crucial du secteur bancaire mauricien

Aujourd’hui, des événements tels que les catastrophes économiques et environnementales, les tensions géopolitiques, l’épuisement des ressources naturelles et les pandémies ont des conséquences économiques et sociales profondes dans le monde entier et notre petite île Maurice n’est pas épargnée non plus. Le secteur privé dans son ensemble a compris que la durabilité ne se limite pas à la création de valeur financière et économique, mais qu’elle englobe également des objectifs plus larges tels que la valeur environnementale et sociale à long terme pour leurs parties prenantes, à savoir les actionnaires, les employés, les clients, les fournisseurs, les médias, les communautés et les partenaires du secteur public, tout en accordant une attention particulière aux besoins des générations futures.

Une tendance mondiale claire a émergé au cours des deux dernières années et Maurice suit maintenant lentement mais sûrement la même tendance – en d’autres termes, elle suit la transition mondiale vers des économies axées sur la durabilité. De nombreuses industries reconnaissent que l’élément de durabilité est en train de devenir un critère essentiel d’avantage concurrentiel qu’elles ne peuvent plus ignorer.

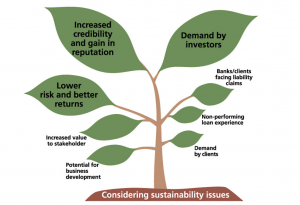

Le secteur bancaire mauricien, en tant que principal fournisseur de financement pour toutes les entreprises, quelles que soient leur forme et leur taille, joue un rôle essentiel dans la promotion de la durabilité environnementale et sociale au sein des industries, des secteurs et des communautés. Ne sous-estimons pas l’influence du secteur bancaire sur les actions environnementales et sociales de ses clients par le biais de ses produits et services. Au fil des ans, les banques traditionnelles ont lancé une pléthore de produits verts pour les particuliers et les entreprises, tels que les prêts automobiles verts, les prêts hypothécaires verts ou les cartes de débit vertes. Dans le monde entier, la demande pour ces produits et d’autres instruments financiers tels que les obligations vertes est en hausse, ce qui crée un éventail d’opportunités pour les banques et les autres institutions financières, tant pour les clients que pour les investisseurs.

Créer de la valeur pour les entreprises grâce à la gestion environnementale et sociale

Pour les banques, l’adoption des modèles « traditionnels » de gestion des risques (qui comprennent le cadre d’évaluation des risques financiers et de crédit) ne suffira pas à cibler de nouveaux marchés et à générer des profits. Toutefois, si une banque gère efficacement les opportunités sociales et environnementales parallèlement aux risques, elle sera mieux à même de créer de la valeur à long terme pour ses activités. Nous devons toutefois garder à l’esprit que la recherche d’opportunités liées au développement durable ne contribuera pas à elle seule à réduire les risques environnementaux et sociaux de la banque !

On pourrait avoir tendance à penser que le secteur financier en lui-même ne pollue pas beaucoup ou n’a pas un impact social négatif élevé par rapport à d’autres industries telles que l’industrie manufacturière ou les énergies non renouvelables. Pourtant, saviez-vous que plus de 90 % de l’empreinte environnementale et sociale d’une banque est comptabilisée indirectement par le biais des prêts qu’elle accorde à ses clients ? Selon The Economist, investir en tenant compte des questions environnementales et sociales, plutôt que des seuls rendements financiers, devient de plus en plus courant. Le monde entre désormais dans une « ère bancaire durable » et, selon la Global Sustainable Investment Alliance (GSIA), 31 billions d’USD, soit 34 % de l’ensemble des actifs gérés en 2018, étaient investis dans des « investissements socialement responsables » qui prennent en compte les questions environnementales, sociales et de gouvernance (ESG).

Dans le contexte local, et en particulier à Bank One, nous sommes pleinement conscients de l’évolution du paysage commercial et nous sommes ravis d’avoir récemment entamé un nouveau voyage de transformation pour placer la durabilité au cœur même de nos activités. Avec le soutien étroit d’une grande institution de financement du développement (IFD), nous travaillons à une approche systématique sous la forme d’un système de gestion environnementale et sociale (ESMS) qui est entièrement intégré dans nos processus et opérations de base. Le chemin à parcourir est encore long, mais Bank One jette les bases d’une stratégie visant à créer de la valeur à long terme grâce à des pratiques bancaires durables. Cela signifie que la banque ne fournira des produits et des services qu’aux clients qui prennent en considération l’impact environnemental et social de leurs activités.

Bank One est tout à fait prête pour le voyage qui l’attend et se prépare à adopter une approche holistique de la durabilité. Cela implique le renforcement des capacités et la formation, ainsi que la mise en place de mesures et de normes de performance dans l’ensemble de la banque. Le cadre de gestion des risques environnementaux et sociaux viendra compléter les autres modèles de gestion des risques déjà en place (gestion des risques opérationnels, gestion des risques de crédit, etc.) En outre, un cadre efficace de gestion des risques sociaux et environnementaux améliorera certainement la qualité de notre portefeuille de clients, réduira le risque de crédit et de conformité et, en fin de compte, le coût de l’activité. Nous pensons que la recherche de solutions et de produits financiers innovants génère de nouveaux marchés avec de nouveaux clients qui ont un faible pour les solutions durables.

L’importance d’un cadre réglementaire solide en matière de durabilité pour le secteur bancaire à Maurice.

Notre système bancaire national dispose d’un cadre réglementaire solide mais, jusqu’à récemment, nous étions à la traîne par rapport à certains de nos pairs africains lorsqu’il s’agissait de comprendre et de gérer les risques liés au climat dans le secteur financier. Cependant, nous sommes heureux de constater que les choses évoluent rapidement dans ce domaine, puisque le BOM est devenu un membre à part entière du Réseau des banques centrales et des superviseurs pour l’écologisation du système financier (Network of Central Banks and Supervisors for Greening the Financial System – NGFS) en juillet 2020. Le NGFS est une plateforme qui promeut le partage d’expériences et de bonnes pratiques entre les banques centrales et les superviseurs pour aborder la gestion des risques climatiques. Le réseau permet également à ses membres de travailler ensemble pour un système financier vert et durable.

Je pense qu’il est essentiel de disposer d’un cadre réglementaire bancaire solide, clairement axé sur le programme de développement durable, dans le contexte environnemental et commercial actuel, qui évolue rapidement. Le soutien de la BOM encouragera certainement les banques à intégrer le concept d’un secteur bancaire plus vert à Maurice, conformément aux objectifs de développement durable des Nations unies et à l’Accord de Paris.

Sanjeeve Jhurry

Responsable du développement durable chez Bank One

Plateforme Afrique, 28 septembre 2020